Mais algumas dúvidas sobre consórcios!

15 de maio de 2019

Como decidir entre financiamento e consórcio.

17 de maio de 2019

Como nos post anteriores falamos muito sobre consórcio, hoje vamos continuar com esse assunto. Mas com uma proposta diferente comparando a opção de consórcio e o de financiamento.

Vamos mostrar quais são os custos, os benefícios e quais informações você deve priorizar na hora de escolher.

Mas lembrando sempre que a escolha final tem que ser a melhor opção para você.

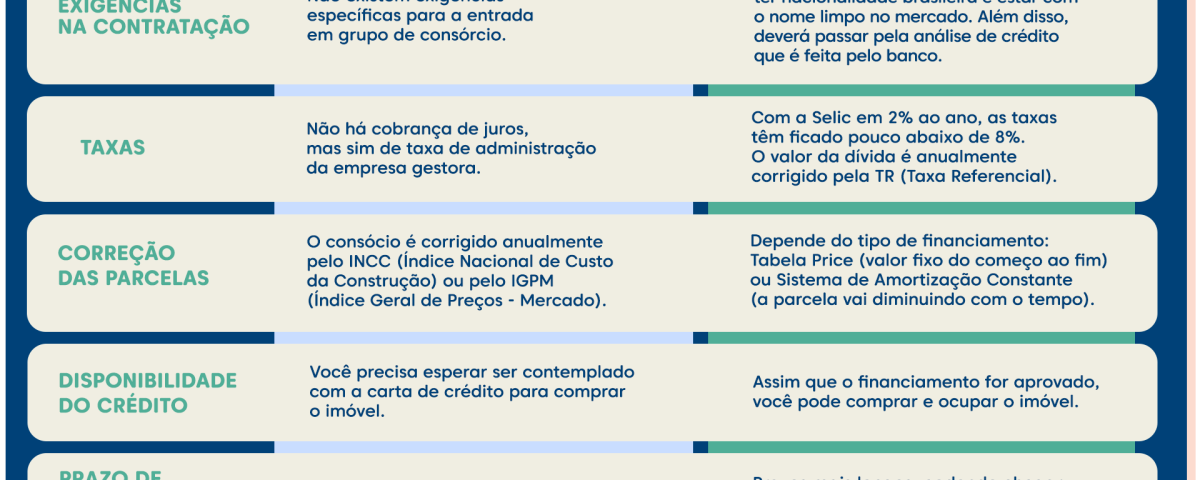

As diferenças básicas

O financiamento tem como maior vantagem o recebimento do bem em um prazo máximo de uma semana após a aprovação.

Mas essa pressa de receber o bem, pode não ser tão vantajosa a longo prazo.

Por isso é importante avaliar a real necessidade desse bem a curto prazo. E devemos pensar em outros pontos além desse.

Quando você realiza um financiamento, o bem financiado não é seu, até que dívida seja quitada.

Ou seja, ele é fica alienado a financeira até o final do contrato. Até o final do pagamento de 100% das parcelas o bem em questão não é seu.

Já o consórcio é uma forma de investimento mais a médio e a longo prazo. Existe a possibilidade de contemplação desde do primeiro mês, assim poderá receber o bem antes do tempo. Mas caso você tenha mais pressa do bem em questão. Você poderá tentar a antecipação do recebimento através de lances.

Caso você não tenha urgência do bem é só pagar as mensalidades e aguardar.

A burocracia envolvida

Em relação a burocracia o consórcio também ganha nesse quesito. Para aderir ao consórcio, não precisa pagar qualquer entrada. E as apresentações de documentos também são mais tranquilas em relação ao financiamento.

E a famosa exigência de nome limpo só ocorre no recebimento da carta de crédito. O que dá tempo que o consorciado regularize suas pendencias enquanto realiza o pagamento do consórcio.

Geralmente o financiamento exige no mínimo documentação como: Documentação pessoal, comprovantes de renda, nome limpo no SPC, registros de documentos do bem em questão.

Juros, reajustes em ambas opções

Uma das maiores desvantagens do financiamento com toda certeza é a alta taxa de juros!

Os juros do financiamento acompanham a taxa Selic, e quanto maior o prazo maior a taxa de juros.

Para financiamentos imobiliários realizados pelo SFH são o que praticam as menores taxas.

Para quem atrasa as mensalidades, ainda há a cobrança de multas e mais juros sobre juros. Em muitos casos vira uma boa de neve quase impossível de sair dela.

Já os consórcios não cobram juros nas mensalidades acordadas. O que acontece é um reajuste no valor das parcelas de acordo com o aumento do valor do bem.

Por exemplo você financiou uma casa que inicialmente valia R$ 100 mil, após um ano esse imóvel passou a custa R$ 150 mil. Esse valor de valorização será acrescentado nas parcelas.

Isso é necessário para que o valor da carta de crédito final não fique defasado. E você não consiga compra o bem desejado.

Esse reajuste é feito anualmente para imóveis, seguindo a regra do Índice Nacional de Custo da Construção (INCC).

Para bens chamado de móveis como caminhões, carros e motos esse valor segue a tabela do fabricante.

Os custos totais

Muitas pessoas não sabem mais além dos juros, existem outros gastos que devem ser pagos pelo consumidor em um financiamento.

Sempre antes de fechar um contrato de financiamento solicite a financeira a planilha de CET (Custo Efetivo Total).

Nesta planilha estão todos os juros que são inclusos, encargos adicionais, tarifas, seguros e tributos.

Já as mensalidades do consórcio são compostas basicamente por fundo comum que é o valor do bem, a taxa administrativa e seguro.

Essa taxa administrativa server para custear todas as despesas que envolvem o consórcio, como infraestrutura, manutenção e pessoal. Esse valor total é dividido em parcelas pelo período total do consórcio.

Algumas administradoras podem cobrar um valor para o fundo de reserva e taxa para a adesão, consulte sua administradora.

Comparando as opções

Uma maneira fácil e rápida de comparar as opções é fazendo uma tabela com todos os custos. Multiplique o valor previsto das parcelas pelo prazo. Um empréstimo de 20 anos com mensalidades de mil reais, por exemplo, vai ter 240 meses vezes mil, totalizando 240 mil reais. Some a isso as tarifas e taxas que você desembolsou e todos os gastos que teve no processo, inclusive com documentação. Faça a mesma coisa para o consórcio, multiplicando o valor previsto das parcelas pelo prazo.

Ao comparar os 2 valores, você terá uma visão bem clara sobre onde está gastando mais. Mas esse cálculo é exato? Na verdade, não, porque há variações no decorrer dos pagamentos. De toda forma, como dificilmente os valores serão tão próximos a ponto de você ficar em dúvida, assim já é possível encontrar a opção mais econômica!

Amanhã continuaremos falando mais sobre esse assunto.

Enfim se caso ainda tenha alguma dúvida relacionado ao consórcio fico à vontade para entrar em contato conosco! Teremos o maior prazer em tirar suas dúvidas e te ajudar a escolher o melhor consórcio para você!

Confira todos os posts realizados aqui no blog!

Quer entrar em contato? Acesse aqui!

Se deseja realizar uma cotação de seguro é só clicar aqui!